业务背景:

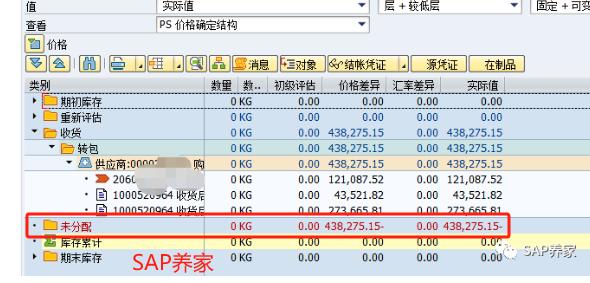

学员在项目中跑完物料分类账之后,出现大量的未分摊差异。

因为学员对物料分类账不是怎么熟,所以让我帮忙看下。

原因分析:

物料分类账出现未分摊差异经常会遇到,我们要分析原因,并且找出对应的的解决方法。

比如:(举例一) 物料分类账出现了差异,但是没有库存或者消耗,所以差异找不到吸收对象。

再或者,(举例二)吸收了差异之后,导致价格负数,等等。

对策举例:

(举例一对策)差异找不到吸收对象解决方案:如果金额比较小,就直接转到主营业务成本。如果金额比较大,我们可以用一个中间科目存起来,等哪天有库存了,再从中间科目转出来,然后让库存吸收。

(举例二对策)导致价格为负数的解决方案:首先要搞清楚为啥为负数,曾经有个场景就是审计调整,金额过猛了,导致负价格,那么就要跟审计商量是否要修改调整金额,或者让主营成本吸收。

还是就是库存数量太少,稍微有点差异调整,就成负数了。那么我们根据库存的数量把一部分差异调整到主营成本。

小贴士:

大家是否注意到,我反复提到主营成本,为啥呢。

因为主营成本是一个杂货铺,并且金额比较大,差异调对其影响比较小。当然我们也不是投机取巧。你仔细琢磨下,我们生产出来的东西早晚要销售出去,所以早晚要进主营业务成本,无非在哪个月进而已。

前面讲了一大堆,那么到底什么原因导致大量费分摊差异呢?

肯定是操作错误,因为前面讲的那些未分摊差异,虽然会出现,但都是个别的。

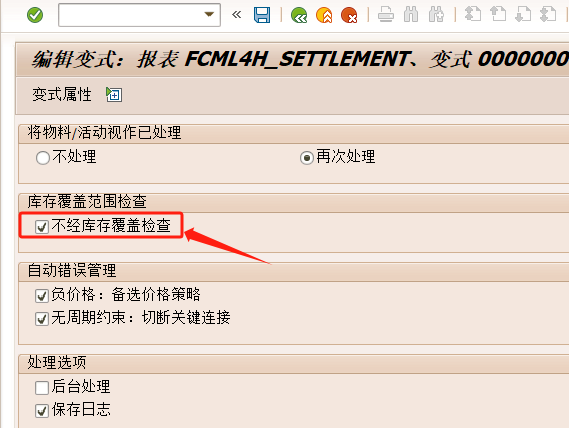

操作错误是忘记一个勾:

那么这个勾是什么意思呢?

意思是:库存数量小于产生差异的数量,但是还要库存强制吸收。

这种业务场景的模拟,可能就有一点点麻烦了。一般都是要勾上,就不会出问题了。

另外,这个错误在物料分类账测试运行时就能查到,不用等到月结完成之后。