我们上节课讲了,标准价错误对系统实际成本是没有影响的。

但是在我们日常分析差异的时候,就起作用了。

所以说标准成本发布实际上是为了得到更准确的标准成本。

(不然的话我们也不需要标准成本了)

那么标准成本发布会干哪些事呢?

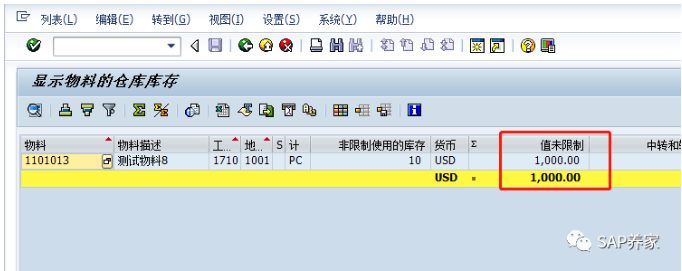

1、库存金额会发生变化。

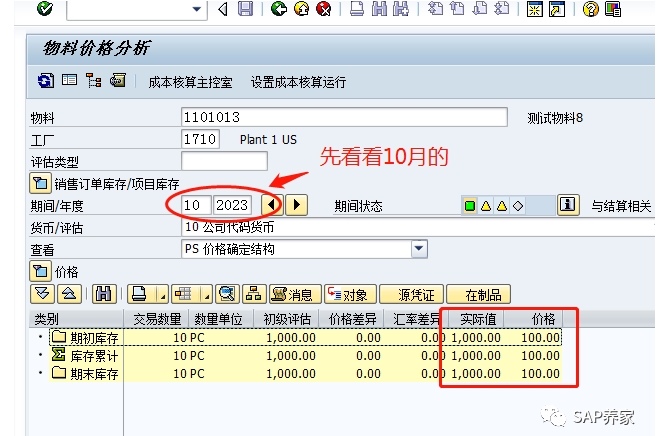

比如我们 10月库存数量10个,标准价 10元,那么库存金额就是100元。

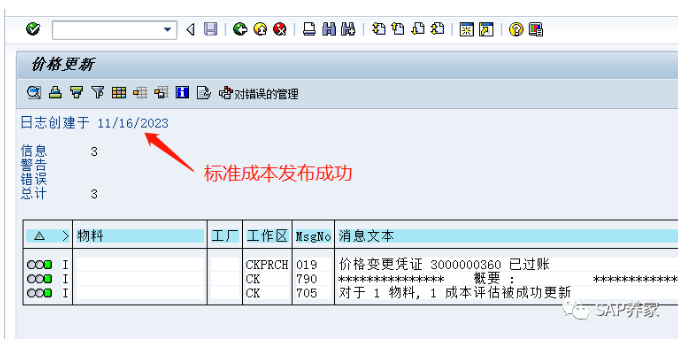

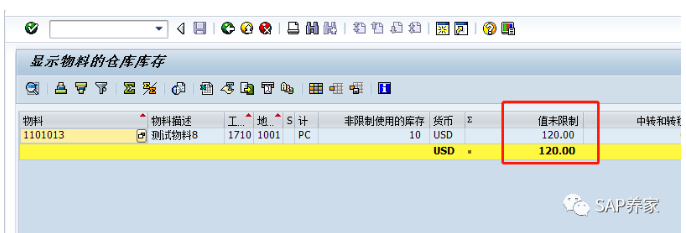

在没发生任何业务的情况下,我们发布了11月份的标准价12元,那么库存金额就是120元了。

你有没思考过,我们的库存金额突然增加了20元(注:截图中单位弄错了,原理一样)。

这就意味着,老板的库存资产增加?

还意味着库存单价升高了,同样以15元卖出去的时候,赚的钱少了?

这个数据不是我假设出来的,你到MB52里去看,发布前后库存金额是不一样的。

你看系统的话,确实能给我们造成这种假象,我第一次做标准成本发布的时候,就有这种疑问,所以发表这篇文章,跟大家讲清楚。

其实我们自己琢磨下,在没有发生任何业务改变的情况下,成本会计随手一点,库存就多出几百上千万?明显是不合理的,但是系统的数据确实在那里摆的。

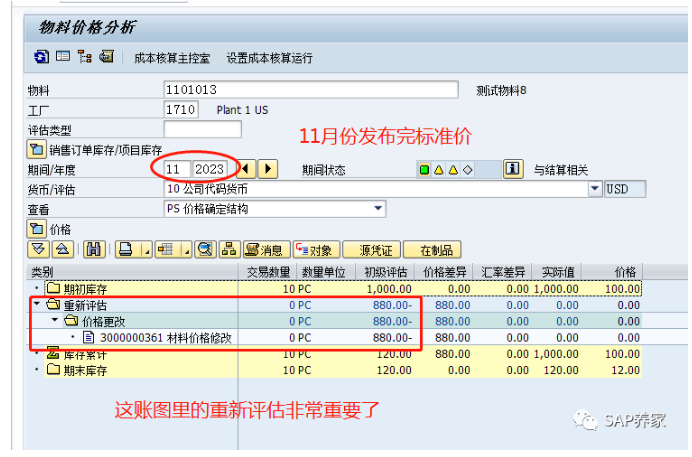

2、系统会产生差异

上面说了,系统呈现我们出来的数据不合理,那么要怎么解释呢?

其实MB52呈现出来的没有错,库存金额就是 数量*单价,你的标准价发生变化了,我的库存金额肯定要变了。

但是标注价发布还做了一件事,那就是产生差异,这个MB52里是看不到的,只能在CKM3里看,见下图。

不说了,仔细琢磨下上面两张CKM3的图,所有问题迎刃而解了。

3 还差一个物料分类账。

一旦运行,无论是我们的库存金额,还是销售出去的金额,都是按10元,而不是按12元计算。

注:10月及以前月份标准价和实际价一致。