学过过物料分类账的都知道,物料分类账都有一个COC差,那么这个是什么意思,有什么用呢?

分析:

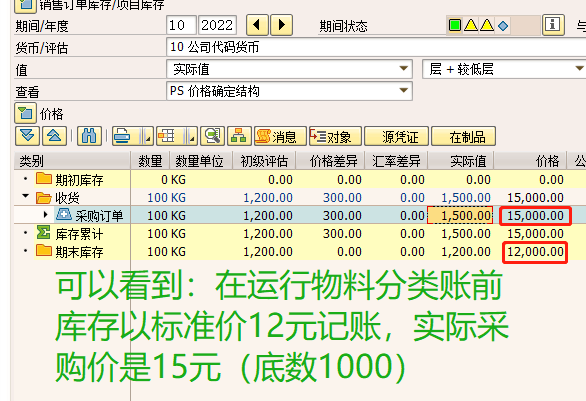

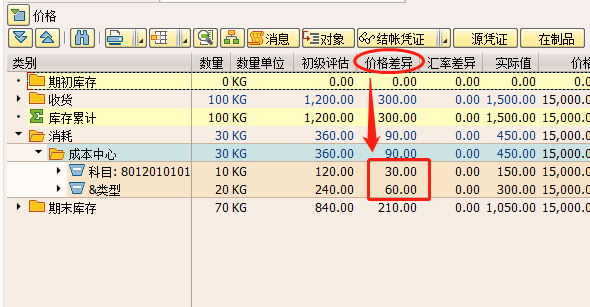

物料的标准价是12元,我们采购订单是15元,学过物料账的都知道,我们的实际价一定是 15元(虽然还没有运行物料),但是我们在移动过程一定是 12元。

因为领料是标准价计算,价格也是12元,月底追加3元

领料10个的分录是:

借: 物料消耗 120元

贷: 原材料 120

注:物料消耗是OBYC自己配置的。

那么月底3元,10个30元是追加到物料消耗科目,还是其他科目呢?

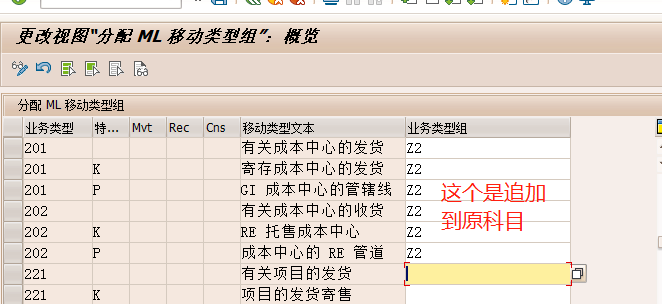

你会问难道还有其他科目可以追加吗?答案是肯定的,其他科目就是 COC科目。

那么什么时候追加到物料消耗,什么时候追加到COC科目呢,后台是有配置的。

另外追加到COC科目还需OBYC配置

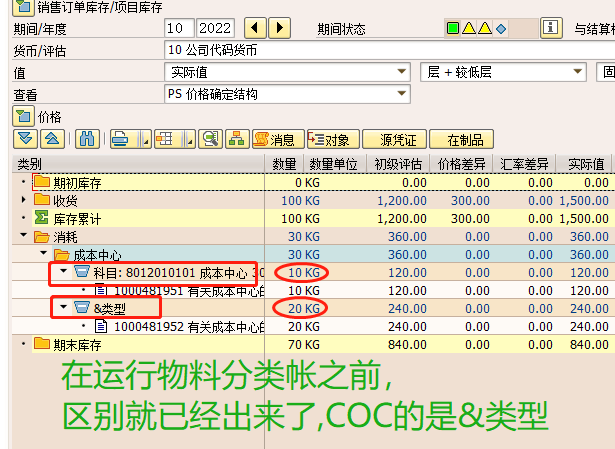

下面我们看下效果:

我们看下CKM3的变化

第二问题来了,为什么要用COC科目,用原科目不好吗?

正常来讲,进入了COC差异科目是顾问漏了配置。

如果你原来忘记了配置,即便你修改正确以前的单据也改不过来了,只能配置COC差异科目了。

还有一种业务场景:

销售发货:

借: 发出商品

贷:产成品

销售开票:

借:主营业务成本

贷:发出商品

由于销售开票不是库存类单据,因此前面说的追加时只能追加到发出商品(用了POD或其他解决方案除外)

发出商品本来是一个中间科目,开票之后应该为0 ,你追加了一部分进去,那么他就不为0了,主营业务成也不能反映真实成本,因此我们可以把COC 配置成主营业务成本,那么追加部分直接进入主营业务成本-COC,这样既能保证发出商品中间科目为0,也能保证主营业务成本反映真实成本(两个主营业成本要加起来)。

或许SAP最初的目的就是为了这个吧,当然了有了这个配置点,我们就会多一种选择。

对于整个过程,从建立物料到采购订单,到库存移动,以及物料帐的演示整个过程,我已经做好了视频,如果有需要详细了解可以扫右上角或直接加V信sapyangjia找我。